���ǽ���ϵ�����²��Ϊ������ƪ��������ң��ð�������˵����Ϊ��ҽ�����˽ļ��ȨͶ����ʹ�õ��������ֹ�ֵ�������������淨���ȽϷ�������ֵ������������ֵ������Ȩ��ֵ���������ϣ������ǽ����������ǰ2�ֹ�ֵ�������������淨�ͱȽϷ���

��ϵ��������Ҫ���߳ɳ���ҵ�ο�������������������ҵ�ڽ�������ʱͨ���ᱩ¶����һЩ���⣺�Ƚϳ���һ��ʱ�ڸ����ֽ�����ҵ��������и߶Ȳ�ȷ���ԣ���Ԥ��δ���ر�ʮ�����ˡ��������ӵĸ��ֱ���̸�������Ǻ�����Ŀ����δ���ر��������ֽ��������й�ֵ�ٶ��Ļ�����

һ���������淨��

Aͬѧ������ʱ��ĺϻ��ˣ�����2013�귢�ֲ�������“������”�Ƽ�����˾���ù�˾�Գ����ɶ���ӵ�к�����ѧ�����ĸ�ѧ���˲Ŵ�����һ��������X��ҵ�ĸ߿Ƽ���ҵ��

����һ��ʱ��ʵ�ʿ��죬Aͬѧ��“������”�Ƽ��Ĺ�������Ͷ������������ʱ��������20-30%���ҵĹ�Ȩ��������ͨ�ɺ����ȹɵ����⣬���ͶƱȨ���漰�Ƚϸ��ӵ�Ͷ��ģ�ͺͲ�ͬ���ҵ����ķ��ɺͼ�����䣬����һ������ͨ����ΪͶ�ʱ�ģ�������Ͷ�ʶ�IJ�ͬ�����Ը�����

��“������”�Ƽ���Ҫ���ʱ��������2000��4000��֮�䣬����������ʱ����ڲ����ۣ����Ͽɵ��ֽ���ʶ�ȴ�����3000��Ԫ��Ȼ��Aͬѧ����ʵʩ���ƻ���2014��Ͷ��3000��Ԫ�������“������”�Ƽ��������ڿ���Ӧ��Ҫ��һ�����Ĺ�Ȩ�ݶ����̸�С�

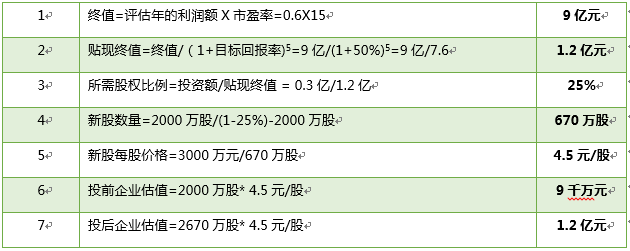

˫�������Ͽ�������ʵ����˾���Գ���������Ӫ����Ȼ�����ڿ�����ҵ���ܹ�����������������ʹ��˾δ������������Ǯ��˫�����۾����Ե�5���Ԥ������0.6��Ԫ�����������Ϊ������������Ŀǰ�г���Ϊ�����࣬��һֱӯ���ĸ���ҵͬ�ȹ�ģ���Ƶķ�������ҵƽ����ӯ��Ϊ15��. ����“������”�Ƽ���2ǧ����ɶ����������ԭʼͶ���˳��У��Դ˱�Ľ����������ɽ���Ͷǰ��ֵ��Ͷ���ֵ�ļ��㡣���ڶ�3000��ԪͶ������Եķ��գ�Aͬѧ���Ҫ������50%��Ŀ��ر��ʡ�

����������¼��㣺

����һ��ʱ��ʵ�ʿ��죬Aͬѧ��“������”�Ƽ��Ĺ�������Ͷ������������ʱ��������20-30%���ҵĹ�Ȩ��������ͨ�ɺ����ȹɵ����⣬���ͶƱȨ���漰�Ƚϸ��ӵ�Ͷ��ģ�ͺͲ�ͬ���ҵ����ķ��ɺͼ�����䣬����һ������ͨ����ΪͶ�ʱ�ģ�������Ͷ�ʶ�IJ�ͬ�����Ը�����

��“������”�Ƽ���Ҫ���ʱ��������2000��4000��֮�䣬����������ʱ����ڲ����ۣ����Ͽɵ��ֽ���ʶ�ȴ�����3000��Ԫ��Ȼ��Aͬѧ����ʵʩ���ƻ���2014��Ͷ��3000��Ԫ�������“������”�Ƽ��������ڿ���Ӧ��Ҫ��һ�����Ĺ�Ȩ�ݶ����̸�С�

˫�������Ͽ�������ʵ����˾���Գ���������Ӫ����Ȼ�����ڿ�����ҵ���ܹ�����������������ʹ��˾δ������������Ǯ��˫�����۾����Ե�5���Ԥ������0.6��Ԫ�����������Ϊ������������Ŀǰ�г���Ϊ�����࣬��һֱӯ���ĸ���ҵͬ�ȹ�ģ���Ƶķ�������ҵƽ����ӯ��Ϊ15��. ����“������”�Ƽ���2ǧ����ɶ����������ԭʼͶ���˳��У��Դ˱�Ľ����������ɽ���Ͷǰ��ֵ��Ͷ���ֵ�ļ��㡣���ڶ�3000��ԪͶ������Եķ��գ�Aͬѧ���Ҫ������50%��Ŀ��ر��ʡ�

����������¼��㣺

���ۣ�Ͷ��3000���ֽ𣬳���Ͷ��˾25%����ͨ�ɡ��������Դ�ϲ�Dz��ǣ���æ�����»�û�н�����

�������ۺ�����ҵ�ij�Զ��չ��Ҫ���ʺ�������ˮƽ�˲ţ��ۺ�ƽ������ʱ������棬�ڲ�����δ����һ�����ʲ����Ͷ������£�Aͬѧ�ֽ���������ҵ��ɷ�ϡ�����ݣ����Գ�ʼͶ�ʼ۸����������

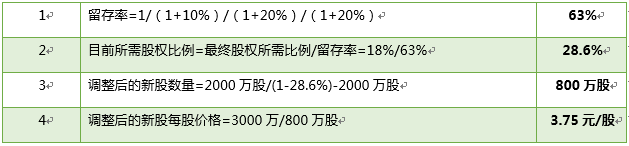

Aͬѧ����“������”�Ƽ�Ƹ����λ��������Ա�ֱ������������Ӫ����������ʱ��ľ��飬 ����λ�߹���Ҫ�ֵ�10%�Ĺ�Ȩ�ֱ�Ϊ��3%��3% �Լ�4%����Ԥ�ƹ�˾Ҳ������еڶ������ʣ��⽫��ֵ��ܵ�����20%�Ĺ�Ȩ������ʱ�����Ϊ�ڹ�˾���е�ʱ����Ȼ�Ѿ��й�������Ͷ�ʺ�������Ĺɷ�ϡ�ͣ���20%����ͨ�ɽ����ڹ����г��ϳ��ۡ�Ϊ���ֲ�δ���������ʶ������Ĺ�Ȩϡ�ͣ�����Ҫ���������ʡ�ϣ����IPO֮������ʱ��Ĺɷ��ܶ��Բ�����18%��

���ڴˣ� Aͬѧ���������ļ���:

���ڴˣ� Aͬѧ���������ļ���:

���ۣ�Ͷ��3000���ֽ𣬳���Ͷ��˾28.6%����ͨ�ɡ�����һ���ּۻ��ۣ����ճɽ���������ԣ��ʱ��������ҵ��˵����ǿ��һЩ�ġ�

�����ͶԸ���ҵ��Ͷǰ��ֵ��Ͷ���ֵ�������������������仰˵����������ֵ=��5��Ԥ������X��ӯ�������ʽ�£�Ԥ�������ɱ�ͬ����ҵ��ӯ�ʶ���������������ҲΪͶ����������һ���İ�ȫ�ʡ�ͬʱ���Ԥ���������Ԥ�ڻ��߸���Ԥ�ڵ�ijһ���ٷֱȣ�����20%)����Ҫ��֮ǰ�Ĺ�ֵ����Ҳ�ǶԶ�Э��Ļ�����

���������Ӯ��Ͷ������ռ�Ĺɷݼ��٣�������ҵ�ܼ�ֵ��������˫Ӯ�����߹������䣬Ͷ���˻�ò��ֶ���ɷݻ�ҵ������������˫�䡣

���������Ӯ��Ͷ������ռ�Ĺɷݼ��٣�������ҵ�ܼ�ֵ��������˫Ӯ�����߹������䣬Ͷ���˻�ò��ֶ���ɷݻ�ҵ������������˫�䡣

��������ɼ����������õ��ĸ������ʣ�50%���� ��Ҳ�ǶԷ������淨����������˽ļ����Դ��������±绤��

1������������Ϊ���ֲ�˽Ӫ��ҵ�����Բ�������ʣ�Ͷ������Ҫ���ߵĻر�����ȡ�ɷݵĵ������ԡ�

2��˽ļ������Ϊ�����ṩ�ķ������м�ֵ�ģ��е��ķ����Ǿ�ġ���Ҫ�ر�����������

3��˽ļ������Ϊ��ҵ��������Ԥ��ͨ������ˮ�֣������ʡ���Ҫ�ɸر������������IJ��֡�

����˽ļ������۶���һ����������������ΪҲ�кܶ�ط�ֵ����ȶ������˵��

1��˽ļ������Ϊ����������Ϊ���ֲ�˽Ӫ��ҵ�����Բ��㣬��������۶��٣���Ҫ������

2��������Ϊ˽ļ�����ṩ�ķ���Ӧ�ú�������רҵ��ѯ��˾�ķ������Ƚϲ����й�ֵ���������ʵ��ֵҲ������Ӧ��ֵ�Ĺ�Ȩ����ʽ���ֿۡ�

3�����Dz�����ͬ�����ʺ���ҵ�ҿ���Ԥ��ҹ�������Ӧ�������г�����ҵ�ĵ��飬�������¡�

�����κ�����Ĵ����Ծ���������ԣ�����Ͷ�ʱ�����һ��ʧ���ʸߵ�ְҵ��ֻҪ˫������ʵ���ţ��۹�������Ը�ش��Э�飬����ǿ��ǿ������Ӧ���Ͽɲ��������ء�

��ҵ��Ӫ�ɹ�������ҵ�һ��ý�����ƣ������������Ͷ���������ڵľ������У���Ϊ���Ǿͳ���ЩǮ��ʲô���鶼û�������ͷ�����ô��ɷݵȵ�֮����ԴǶ��Ƿdz���ª�ģ�Ϊ�˴��̶���������Լ����

��ʵ���ϣ�û�з�Ͷ��ɵ��ֽ�ʵ����֧�ţ������ʲ�Ϊ��ҵ��ֵ������Ͷ������Ķ��֣���ô�������Ƿ��ܹ��ɹ����зdz���IJ�ȷ���ԡ�

ͬ�����Է�ͶҲ����ˣ��������жϴ�����ߺ�����߷����Լ����ָ�����ԭ������ҵʧ�ܣ�Ӧ��Ը�ķ��䣬��ʱ�Զ�ҲҪ�е��ߣ��нڲٲ�����Լ�°��£�������ø�����Դ����ҵ����ҵ���������ɨ�أ��ݲ����Զ��Dz����µ���Ϊ��

��ҵ��Ӫ�ɹ�������ҵ�һ��ý�����ƣ������������Ͷ���������ڵľ������У���Ϊ���Ǿͳ���ЩǮ��ʲô���鶼û�������ͷ�����ô��ɷݵȵ�֮����ԴǶ��Ƿdz���ª�ģ�Ϊ�˴��̶���������Լ����

��ʵ���ϣ�û�з�Ͷ��ɵ��ֽ�ʵ����֧�ţ������ʲ�Ϊ��ҵ��ֵ������Ͷ������Ķ��֣���ô�������Ƿ��ܹ��ɹ����зdz���IJ�ȷ���ԡ�

ͬ�����Է�ͶҲ����ˣ��������жϴ�����ߺ�����߷����Լ����ָ�����ԭ������ҵʧ�ܣ�Ӧ��Ը�ķ��䣬��ʱ�Զ�ҲҪ�е��ߣ��нڲٲ�����Լ�°��£�������ø�����Դ����ҵ����ҵ���������ɨ�أ��ݲ����Զ��Dz����µ���Ϊ��

������һ������İ�����Ϊ��ҽ���һ���µĹ�ֵ������

�����ȽϷ�

�ȽϷ���һ�ֿ��ټ��ķ���������˾����һ��”��ŵ�“��ֵ������������������”����“�Ĺ�˾��Ѱ�ұȽ϶�����Щ�����������գ������ʣ��ʱ��ṹ���Լ��ֽ�����ʱ��ڵ�ȵȡ�

Bͬѧ��”������”�Ƽ�����˾��CEO���ù�˾�ڽ���������ʱ���Ͷ�ʺ�ʵ������������һ��ʱ����Ӫ���г��������2015��3�£�”������“�Ƽ�����˾���»�һ�¾��飬��Bͬѧ�����չ�ͬ��ҵ�ľ�������“������”��˾��

“������”��ͬ��ҵ�ڽ���ʡ������˽Ӫ��ҵ�������³�����������������ԭ������Ů����̳иù�˾ҵ��ͬʱ�ڷ��ٷ�չ��X��ҵ�ڲ�����ʵ����ǿ����ս�߳��֣���˾ҵ�������ʿ�ʼƽ�����������⽫��˾���ۣ�Ȼ�����ݡ�����“������“��˵������չ��ɹ�����ǿ�似��ʵ�����ڻ����������г��ݶ3��18�ţ� Bͬѧ��ʽ��”������“�ݽ����չ�������������̸�С�

“������”��ͬ��ҵ�ڽ���ʡ������˽Ӫ��ҵ�������³�����������������ԭ������Ů����̳иù�˾ҵ��ͬʱ�ڷ��ٷ�չ��X��ҵ�ڲ�����ʵ����ǿ����ս�߳��֣���˾ҵ�������ʿ�ʼƽ�����������⽫��˾���ۣ�Ȼ�����ݡ�����“������“��˵������չ��ɹ�����ǿ�似��ʵ�����ڻ����������г��ݶ3��18�ţ� Bͬѧ��ʽ��”������“�ݽ����չ�������������̸�С�

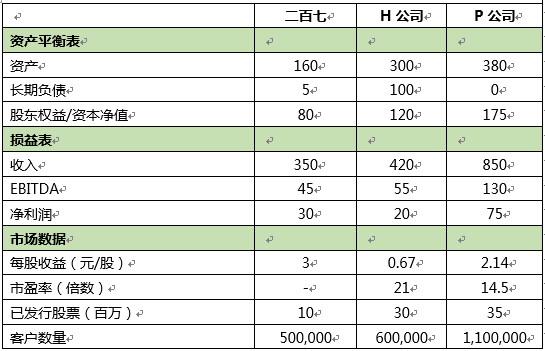

��Bͬѧ�뿪���������İ칫��֮���������������ٿ����飬��Ҫ��˾��CFO СZ ���¼���һ��”������“�ļ�ֵ������ʵ���Ա���̸�С���Ϊ��˾��CFO��СZ�����Ӵ�˽ļ�����Ͷ�У�����һֱ��Ѱ�������ɲ���ȡ��“������“IPO�����������¼ĸ�СZ��һЩͬ��ҵ�ĵ��鱨������ݣ�СZ�Ƚ��˹㶫ʡ����ͬ��ҵ���й�˾H��˾��P��˾��ҵ�� (2013������-����Ԫ)��

�����������ݣ�С�ھͿ��Լ����һЩ�����������Ϳ��������“������“�Ĵ�ż�ֵ����

�ۺ�������СZ��Ϊ��Щ���ݸ���˾�Ĺ�ֵ�ṩ�˺ܺõIJο���������ӯ�ʵı���һ��Ҫ�����ˡ�������ΪH��˾���ʲ���ծ��Ϊ33%���ĸܸ��ʴ�����”������”(�ʲ���ծ��Ϊ3%)�������P��˾����ӯ�ʣ�14.5��ȥ��ֵ�Ļ���“������“�ļ�ֵ��ԼΪ4.35��Ԫ��14.5*30����

�������Ϸ�����СZ ������Ϊ”������“�ļ�ֵ��3.89�ں�5.33��֮�䡣ȡ��ֵ4.5��Ԫ������Ϊ��������������СZҲ֪�������й�˾���Ƚ�˽Ӫ��˾��ʱ��Ҫ�����ʱ��������ԡ�������Ϊ˽Ӫ��˾�Ĺ�Ȩȱ�������ԣ���ֵҲ�����Ҫ����ۿۣ����ع�����20% ��30%֮�䣬ȡ��ֵ25%��

�ۺ��жϺ�СZ��Ϊ“������“�ļ�ֵ��ԼΪ3.3��Ԫ�������³���������������ʽ��“������”��˾���ۡ�Bͬѧ�ǵ�һ�νӴ��չ���������Ҳ�����˲������ݣ����ñ��ۺ������������ˣ�һ���ƺ��Դ�ϲ��˫���������⣬��ȡ���衣

�������Ϸ�����СZ ������Ϊ”������“�ļ�ֵ��3.89�ں�5.33��֮�䡣ȡ��ֵ4.5��Ԫ������Ϊ��������������СZҲ֪�������й�˾���Ƚ�˽Ӫ��˾��ʱ��Ҫ�����ʱ��������ԡ�������Ϊ˽Ӫ��˾�Ĺ�Ȩȱ�������ԣ���ֵҲ�����Ҫ����ۿۣ����ع�����20% ��30%֮�䣬ȡ��ֵ25%��

�ۺ��жϺ�СZ��Ϊ“������“�ļ�ֵ��ԼΪ3.3��Ԫ�������³���������������ʽ��“������”��˾���ۡ�Bͬѧ�ǵ�һ�νӴ��չ���������Ҳ�����˲������ݣ����ñ��ۺ������������ˣ�һ���ƺ��Դ�ϲ��˫���������⣬��ȡ���衣

Ȼ�����²�û�н�������������“������”��˾�Ķ��³�Tͬѧ�ڶ��»��Ϸ������һ�����Ҫ��Bͬѧ������̸�У����б��ۡ�Bͬѧ���Dz����˽����Tͬѧ��ͨ��“�Ҿ��ñ��ۺܺ������������㹻���ۿۣ��չ������Dz��ǻ����ǿ������”? “����չ���Ŀ�����ǹ�˾�о�ļ�ֵ����Ҳ�Ƿdz�����ȥ���ģ����Բ����չ����������⣬���Ǽ۸������”�� “�۸���ʲô������”? Bͬѧ������ʵ���

������֪���������˹�ֵ���÷����еıȽϷ���������ϸ�µؼ��㲢������˫������˲��ȷ�ϣ�Ҳ�����˺������ۿۣ����DZȽϷ����м�����Ҫ�ķ��棬��֪���㿼�ǹ�û�У�

1���Ƚϼ�����˾֮��ļ�ֵʱ��Ҫ����ȫ��ĺ�������������һ�£�P��“������”���ҹ�˾�����۶�����ծ�ƺ���࣬��������ϸ��һ����ϸ��P��˾ǰ���ͻ���Ӧ�̶��ȽϷ�ɢ������“������”��˾ǰ���ͻ�ռ���������۶��һ�룬��80%��ԭ���Ϲ�Ӧ�����Լ����ض��Ĺ�Ӧ�̣��������ܿ���ʲô���⣿“�ǰ�����Ҫ�����Ƿ��й��������������͵����⣬�����ڹ�˾�����۸������˵�ʱ��Ҫ������δ�����������۷��յ����⣬��ͻ��Ƿ�������չ�����ʧ”��������Ҫ��ϸ�µľ�ְ�����ʵ���߷á�

2�������㿴�����ߺ��������ҹ�˾���˲Žṹ��н�긣������Աȣ�����ʲô���⣿�����������й�˾���˲Žṹ��������ˮƽ���ߣ�н�긣��Ҳ�߳�һ��飬��Ȼ���Ͷ����ߵ��ֽ����������ʵȲ������ݲ������Թ�˾�Ĺ�ֵ��������ġ���Ϊ�����߹�˾Ϊ��ø��������Ӷ�˽϶���ͨˮƽ��Ա�����˲Žṹ�ϻ������ڱ�ͬ��ҵ������˾�ĵ�λ����н��֧����15%�Ļ����ϣ�����Ȳ������ݲź�������˾�൱����ô˵�����ڲ�������������������Ʒ���»����г�Ӫ��������Щ����ġ�δ���ij����������ƴ��ɡ�

3������˽Ӫ��ҵ����һ�����رܵ����⣬���Ǵ�ʼ�˶���ҵ��Ӱ�졣�����������к�ǿ�Ĺ���������Ӫ���������ڹ�˾���м��ߵ�Ȩ����ִ��������������Ȩ���������ھ���ʹ�þ�Ӫ�ɱ��ȽϵͲ������˼Ѽ�����ô���뿪���Ŷӵ�ִ������Ч�ʻ���½��������һ���Ǹ�Ա���뿪�أ������ܷ�˳������ȥ���Ļ�����ģʽ������أ��������������ĿƼ���ҵ������Ҫ�����ˣ�����ܶ�Ǹ���ʧ����ôֻ��ʣ��һ�ѵ��ԣ���ʲô�����أ�

4�����м����������²�Ʒ�з����г�Ӫ���ȶ�����涼Ҫ����ȫ��Ƚϡ����������ȷ��ֵ��

Bͬѧ��˵���ˣ����Ǹ���������Щ��������˵��飬����ѹ���˱��ۣ�����һ����̸�У������2��Ԫ�ļ۸�ɹ������չ���“������”��˾�������������ϡ�

���ϵİ����ǶԱȽϷ���һ��ڹ�ͣ�����Ҫ��ʶ���ȽϷ��ľ����ԣ�

1�����ȣ����Ǽ����������ҵ�����ȫͬ�����Ƶ�˽Ӫ��ҵ��Ҳ������֪������˽Ӫ��ҵ����ô��ֵ�ġ�

2�����Һ�������ҵ��ͬ��˽Ӫ��ҵҲ������ܽ����IJ�����Ϣ���ͻ����г�������¶��

3�����������ֽ���ģ��Ϊ�����Ĺ�ֵ�����Ƚϣ��ȽϷ��ƺ�����ϴ������ص��ص�ʹ������Ƚϱ�úܸ��ӡ�

����Ҫ���ǣ�����Ҳ��Ϊ���Բ�������Ϊ�����ıȽϷ��Ƚ����������ڳ�����ҵ�Ĺ�ֵ������Ҫ�����ڳ�����ҵ���û�ж������۶�������dzɳ��ܿ졣����Щ������ҵ��ijЩ������������ֵ�������塣���ƶ���������ҵΪ���������û�ע�����ͻ�Ծ���Ǹ�Ϊ��Ҫ��ָ�ꡣ�ò�ҵ��صı�����������ҵ��ֵҪ���ò�������Ϊ�����Ĺ�ֵ���ܸ�������ʵ���塣

�������ĵķÿͻ�������������£�

��һƪ���������������

��һƪ����������Ƽ���